浙大税务专业学位建设系列讲座第三十六期顺利举办

10

10 2024年12月2日下午,合规咨询服务合伙人唐黎明先生受康笛副教授邀请, 在永利集团304am登录玉泉校区第四教学大楼218室作了“浙大税务专硕学位建设系列讲座”的第36期讲座,主题为“集成电路行业的税务分享”。当天到场参加讲座的嘉宾还有浙江省税务主管合伙人马韬先生和转让定价经理辅平萍女士。

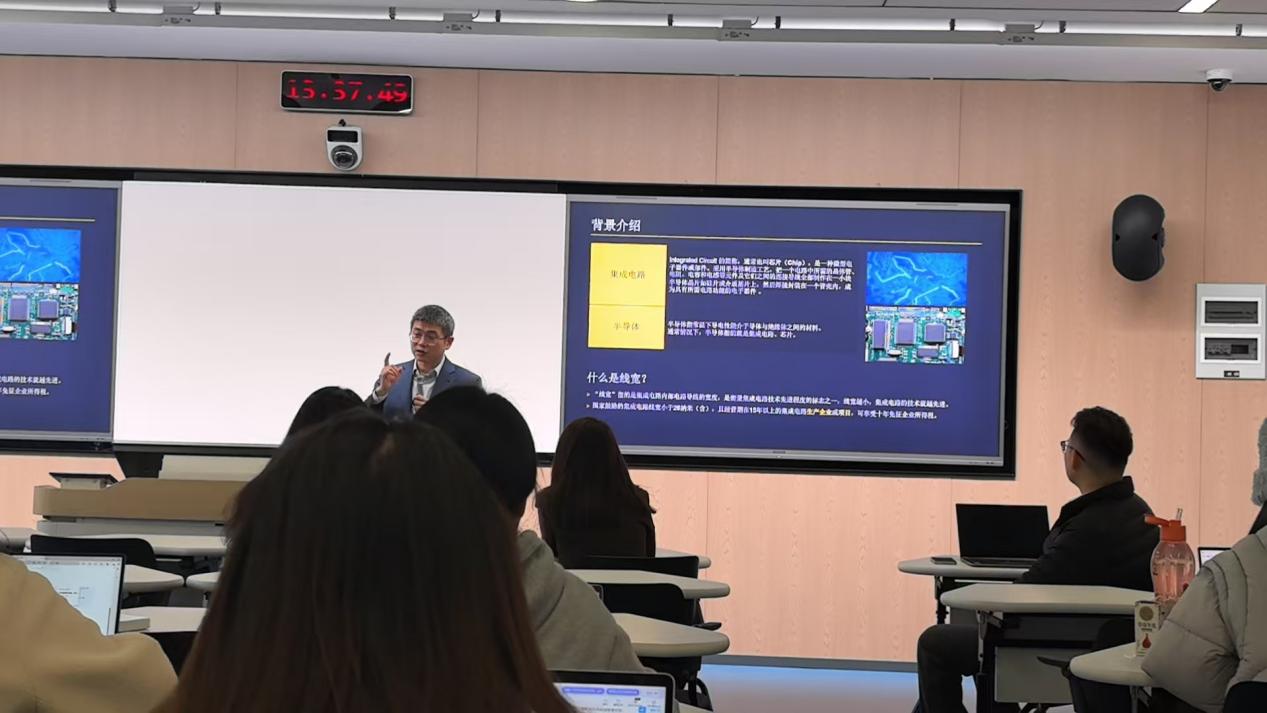

讲座开始之前,唐黎明先生首先提出了一个问题,“为什么要讨论半导体行业?”他指出专业的税务从业人员除了专业的税务、会计知识之外还应当对行业有了解。为此,唐黎明先生对集成电路和半导体进行了简单介绍,并指出我国当今该行业面对卡脖子问题,除了关注能否制造的问题更需要关注制造的成本控制。

唐黎明先生进行背景介绍

讲座伊始,唐黎明先生首先介绍了本次讲座的整体框架安排。讲座整体分为集成电路行业的业务模式和产业链介绍、相关案例分析等模块。唐黎明先生通过清晰的讲解结构设计、结合实务的案例剖析,为税务专硕同学将所学知识同实践相结合提供良好的指引。

在介绍集成电路行业的业务模式和产业链时,唐黎明先生给同学们介绍了集成电路行业的业务模式和代表企业,并指出在集成电路从垂直整合模式到垂直分工模式的业务模式变化中作为税务人员尤为关注的是交易。在产业链中,集成电路行业作为重资金投入、投资风险大、需要国家力量介入的行业,遭遇卡脖子最严重的部分是IC设计,该部分需要的EDA软件被国外垄断。我国目前在光模块已有龙头企业,但在运算模块,我国的AI模型由于缺乏先进芯片,加之美国对我国的投资限制,我国尖端领域的发展遭到掣肘。

其次,唐黎明先生指出集成电路/芯片行业税务重点关注问题在于制裁影响、转让定价、税优政策、供应链税务问题。接着,唐黎明先生对于企业所得税、增值税优惠政策进行讲解,重点指出实务中增值税免税和零税率的区别及企业适用的选择。

为了进一步介绍,唐黎明先生引入相关案例——典型半导体行业交易案例。他指出半导体行业的一个特殊问题是,负责IC设计的集团总部是属于贸易企业还是生产企业、应当适用免退税还是免抵退税?芯片设计企业大量的设备采购产生大量的进项税额,若不能适用免抵退税将对企业造成巨大的负担。为此,我国的芯片设计企业以及其他高新技术企业委托第三方代工厂进行加工,仍然可以适用免抵退税政策。

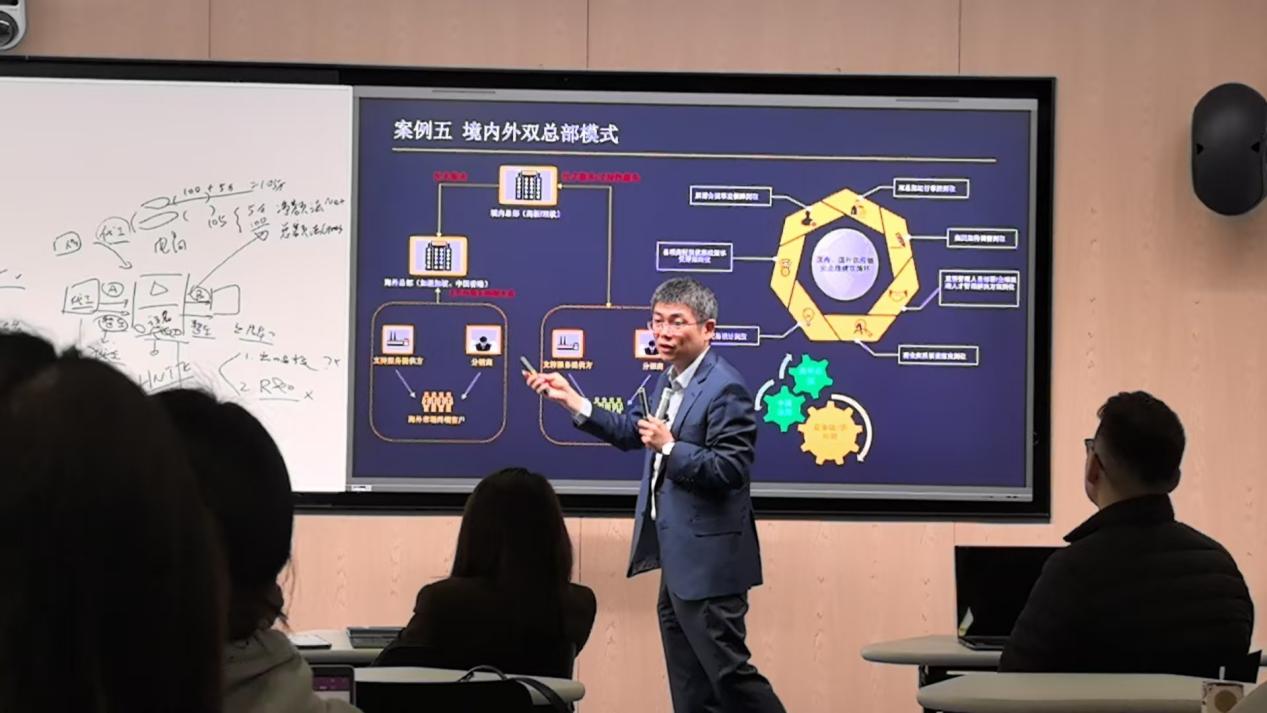

唐黎明先生讲解境内外双总部模式

另外,唐黎明先生分享了我国集成电路企业的境内外双总部模式。目前我国集成电路企业在国际上拥有一定的竞争力,相应的也面对来自美国加征关税的打压。为此,我国集成电路企业采取境内外双总部模式,通过将整个供应链迁至海外以减免关税、进一步打开国际市场。

随着中国企业国际化进程加快,唐黎明先生指出税务、财务工作人员的重要性不断上升。在“世界工厂”阶段,税务、财务工作人员需要提升个人的做账能力,能够正确处理关税增值税问题。当中国成为充满潜力的消费市场,税务、财务工作人员需要进一步提升他们的业务能力,集成电路行业的相关工作人员更是需要了解企业的BOM物料清单。当中资企业国际化,税务、财务工作人员需要学会提问以了解不同国家地区的差异化政策,同时学习在DDP(Delivered Duty Paid)模式下满足实现企业利润最大化、风险管控、维护客户的多重需求。

通过该案例的讲解,同学们能够更加直观的认识到集成电路相关企业在实务中容易产生的争议点,并了解到适用当下针对集成电路行业的部分特殊处理。

讲座结束全体合影

作为一场以集成电路行业案例分享为专题的讲座,唐黎明老师从介绍集成电路行业出发,由理论发展到实际,不仅向同学们介绍集成电路行业在实务中可能遇到的税务问题,也给同学们将来从事相关行业给出了个人提升的路径建议。

图文:祝绮雯