浙大税务专业学位建设系列讲座第35期顺利举办

10

10 2024年11月27日,普华永道转让定价合伙人赵涵栋先生受康笛副教授邀请,作为税务专硕的校外导师在永利集团304am登录玉泉校区第四教学大楼102室作了“浙大税务专硕学位建设系列讲座”的第35期讲座,主题为“转让定价介绍(二)及双支柱”。

讲座伊始,考虑到同学们不同的专业背景,赵涵栋先生贴心地先是介绍了转让定价的一些税务基础知识,包括关联企业之间进行转让定价时可以采取不同的标准,以及相应的转让定价调整方法,和现场同学提问互动,加深了对可比非受控价格法、转售价格法、成本加成法和其它合理方法,包括可比利润法、利润分割法及交易净利率法的印象。赵涵栋先生强调,转让定价是一个经济学概念,评估转让定价是否符合独立交易原则最重要的依据是企业功能分析。

赵涵栋先生进行转让定价背景知识分享

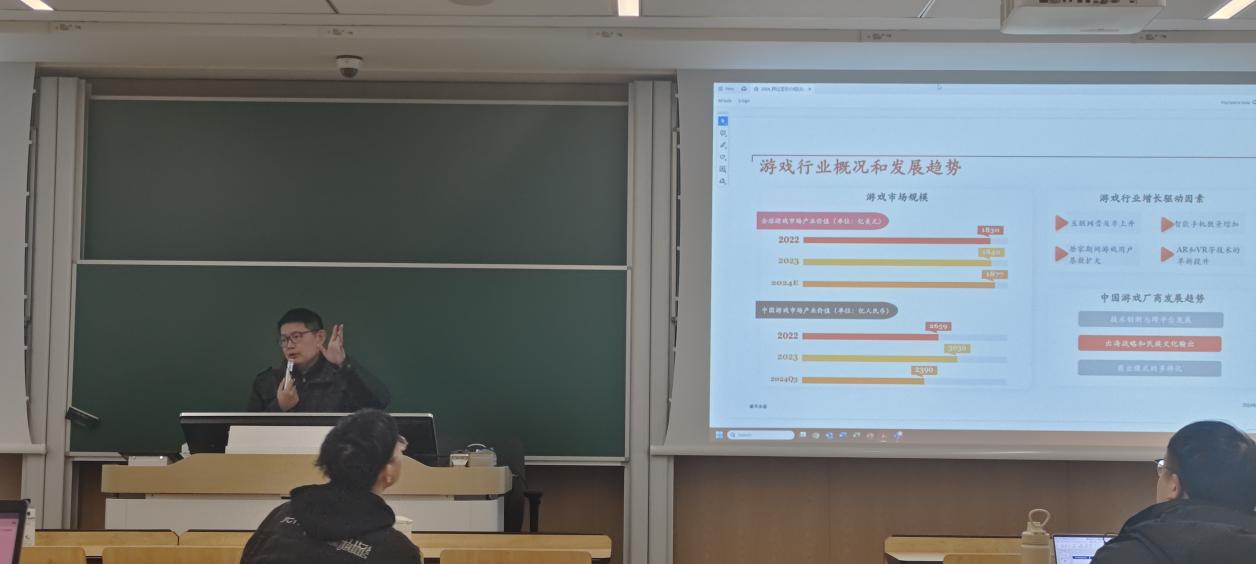

随后,赵涵栋先生详细介绍了国际税收中新兴游戏产业的概况和关联交易安排。第一,赵涵栋先生生动地讲解了游戏行业增长的驱动因素,包括互联网的普及、疫情的影响。第二,游戏行业的价值链从IP开发到游戏研发,从出版发行到渠道分发及维护更新,赵涵栋先生的讲解让同学们对于生活中游戏背后的公司运作有了更深入的思考。第三,赵涵栋先生聊到了游戏出海业务运营模式以及关联交易安排。游戏出海主要有自研自发、自研代发、游戏发行业务三种模式,关联交易调整方法的选择也并不唯一,可以选择可比非受控价格法、再销售价格法或者交易净利润法等。

赵涵栋先生介绍游戏行业的概况发展趋势

短暂的休息时间后,本次讲座进入第三部分,即赵涵栋先生对国际双支柱政策的讲解。赵涵栋先生表示,在BEPS2.0时代,支柱一对征税权进行了重新分配,让市场国的政府也拥有征税权。根据OECD相关测算,支柱一实行后每年全球超过1250亿美元的利润将重新分配至市场国。在一些欧美国家,采取单边措施例如数字服务税的现象依然存在。接着赵老师推荐同学们阅读《OECD转让定价指南》,对于未来从事涉税工作有很大帮助,或许会给同学们带来新的感悟。

赵涵栋先生介绍双支柱政策

接下来,赵老师进行了国际双支柱规则中支柱二的政策分享。赵老师先是介绍了计算支柱二补足税额的五个步骤和具体公式,补足税额的规定会影响到跨国大型企业原先享受的税收优惠。在立法进展上,欧洲和东南亚的一些国家对支柱二已经立法,但中美对支柱二的立法没有重要进展。另外,赵老师强调了香港和新加坡两个典型地域对支柱二政策拟定草案的联系和区别。整体看来,双支柱方案是参与谈判的各辖区秉持多边主义精神相互妥协让步所形成的有利于各方共同利益的结果,兼顾了不同规模经济体和不同行业企业的利益诉求,整体上有利于稳定国际税收体系,有利于跨国企业集团获得税收确定性,也有利于促进世界经济平稳复苏,我国也一直在积极参与讨论,提高国际税收影响力。

讲座结束全体合影

最后,主持人康笛副教授对赵涵栋先生的精彩发言表示感谢,同学们报以热烈的掌声。本次讲座中赵涵栋先生结合自己丰富的前沿知识和实践经验大方分享,不仅拓宽了同学们对国际税收领域的理解,也对同学们未来的职业发展方向带来了新的启发,参加本次讲座的同学们都感到收获满满。

图文:张泽君