“浙大经院大讲堂”之蔡宗武教授报告会举办

12

12 2024年7月5日上午,应永利集团304am登录邀请,美国堪萨斯大学蔡宗武教授做客第79期浙大经院大讲堂,报告主题为“Updating Portfolio Choices Using Online Information ”。本次报告会由永利集团304am登录主办,永利集团304am登录金融研究院协办,我院长聘副教授曾涛主持。

曾涛教授对蔡宗武教授的到来表示热烈欢迎和衷心感谢。蔡宗武教授是浙大校友,现为美国堪萨斯大学经济系计量经济学杰出教授,主要研究领域包含理论和应用计量经济学、宏观计量经济学、微观计量经济学、经济分析和政策评估、金融计量学、金融与经济大数据、风险管理、非线性和非平稳时间序列建模和检验、非参数函数估计和检验,以及大数据分析与建模等多个领域。蔡宗武教授曾任“中国留美经济学会”会长和理事长。蔡宗武教授还是多家国际一流经济学、数据科学、统计学、金融学期刊的副主编,同时也是美国统计协会Fellow和《Journal of Econometrics》的Fellow。他在国际计量经济学、统计学以及数据科学领域有很高的影响力。在计量经济学和统计学领域,取得许多富有创新性的研究成果,具有国际领先地位的学术造诣。在国际顶尖级的经济学与统计学以及金融学等期刊上发表论文130多篇。

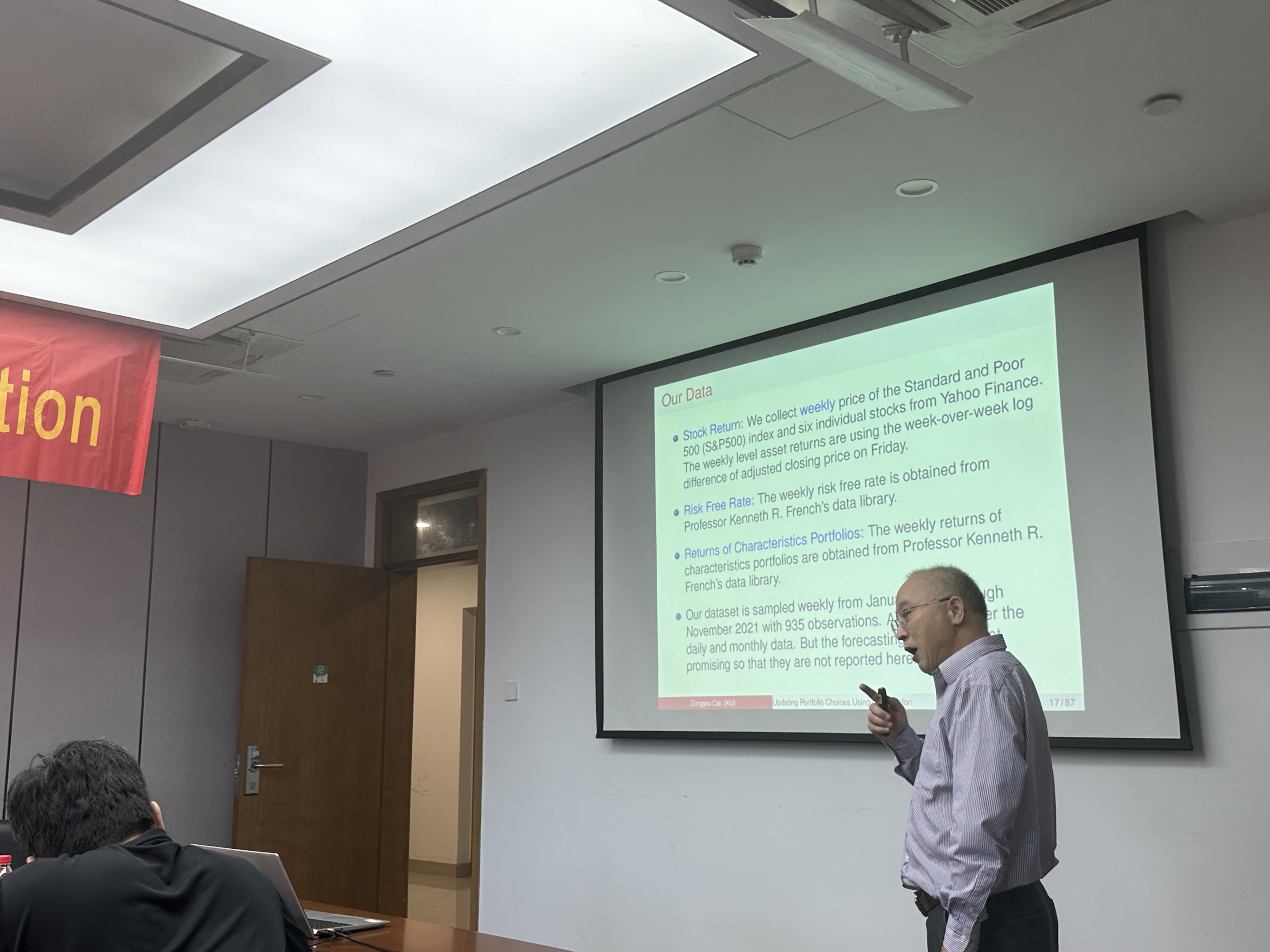

蔡宗武教授对永利集团304am登录的热情邀请表示感谢。蔡宗武教授首先介绍了动态资产组合理论,并指出引入市场上情绪的变化对定价有较大帮助,投资情绪指标的构建是文献中关注的重要问题。已有文献基于市场、调查问卷、文本分析、搜索引擎等多种方法构建了投资情绪指标。

搜索引擎上的搜索信息体现着投资情绪,是一类关键的在线信息,但相应的代理变量往往非常多,将该类信息引入预测需要面对高维变量问题。蔡宗武教授分别用偏最小二乘法(PLS)与LASSO方法处理高维变量,构造了两种新的投资情绪指标。将两种新的指标用于预测,样本内分析表明两个指标均是显著的预测变量。相比于传统的投资情绪指标,这两种新的指标有更好的样本外预测效果,应用于投资组合时有更高的夏普比率。此外,蔡宗武教授还讨论了其他机器学习方法在投资情绪指标构建上的应用。

在报告会的最后,蔡宗武教授展望了未来的研究拓展方向,并且与经院师生就指标构建的技术细节与应用进行了交流。报告会在热烈的掌声中圆满结束。